조기·정기·연기 수령 시나리오별 생애 누적 수령액까지 한눈에 비교할 수 있어서 수령 시점 결정에 특히 유용합니다.

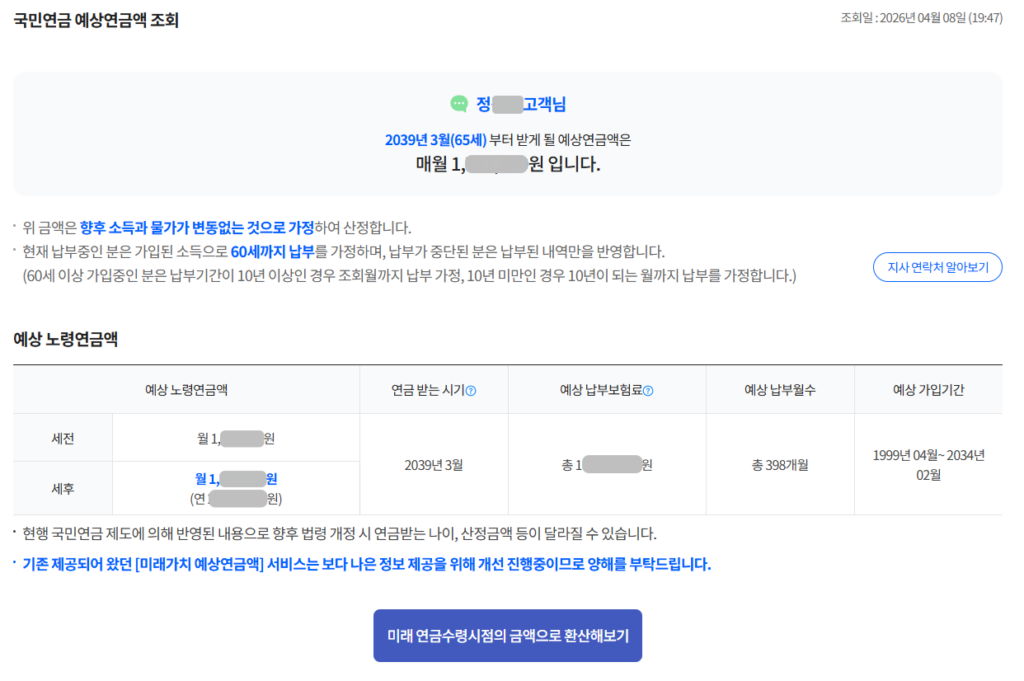

실천 포인트: 지금 바로 국민연금공단 홈페이지에서 본인 예상 수령액을 조회해보세요. 숫자를 알아야 전략이 생깁니다.

연금 수령액, 이렇게 높일 수 있습니다

같은 조건이라도 전략에 따라 수령액이 크게 달라집니다. 아래 4가지 방법을 순서대로 확인해보세요.

① 임의계속가입: 60세 이후에도 계속 납입하기

국민연금은 원칙적으로 60세까지 납입합니다. 하지만 임의계속가입을 신청하면 65세까지 추가 납입이 가능합니다.

구분

내용

신청 대상

60세 도달 후 계속 납입을 원하는 가입자

납입 기간

최대 65세까지

효과

가입 기간 연장 → 수령액 증가

신청 방법

국민연금공단 지사 방문 또는 전화(1355)

60세 이후에도 소득이 있다면 임의계속가입으로 수령액을 추가로 높이는 게 가장 확실한 방법입니다.

② 추후납부: 납입 공백 기간 채우기

과거에 실직·휴직·육아 등으로 납입하지 못한 기간이 있다면 최대 10년치를 한꺼번에 납입할 수 있습니다.

구분

내용

납부 가능 기간

최대 10년 (120개월)

납부 금액

현재 기준 보험료로 계산

효과

가입 기간 늘어나 수령액 상승

납입 공백이 길수록 추후납부 효과가 큽니다. 국민연금공단에 전화하면 본인의 추후납부 가능 기간과 예상 수령액 증가분을 바로 계산해드립니다.

③ 임의가입: 전업주부도 가입 가능

소득이 없는 전업주부는 의무 가입 대상이 아니지만 임의가입을 통해 자발적으로 납입할 수 있습니다.

최소 보험료(월 9만 원 수준)로 납입해도 가입 기간이 쌓이면 노후에 본인 명의 연금이 생깁니다.

[WealthLog 실제 경험] 저는 2025년 12월에 아내를 임의가입 시켰습니다. 아내가 젊을 때 직장을 다니면서 약 90개월치를 납입했었는데, 국민연금공단에 전화해보니 지금부터 최소 금액으로 60세까지만 채워도 월 45만 원 수령이 가능하다고 하더라고요. 대표전화로 전화를 걸면 30분 이상 기다릴 수 있습니다. 지역 지사 전화번호가 공개되어 있으니 직접 지사로 전화하시는게 빠릅니다. 2025년 기준으로 최소금액은 100만원의 9% 여서 9만원을 납입했는데, 2026년부터 0.5% 올려서 9%가 13%가 될때까지 올린다고 합니다.

전업주부 배우자가 있으신 분들, 꼭 한 번 확인해보세요. 생각보다 납입 이력이 남아 있는 경우가 많고, 조금만 채워도 노후 수입이 하나 더 생깁니다.

④ 연기수령: 늦게 받을수록 수령액이 늘어납니다

65세부터 받을 수 있는 연금을 최대 70세까지 미루면 1년당 7.2%씩, 최대 36%까지 수령액이 늘어납니다.

연기 나이

증액률

월 100만 원 기준 수령액

66세

7.2%

107만 원

68세

21.6%

122만 원

70세

36%

136만 원

65세 이후에도 소득이 있어 연금이 당장 필요 없다면 연기수령으로 수령액을 높이는 전략이 유효합니다.