최근 재테크 시장에서 가장 핫한 단어 중 하나가 바로 ‘커버드콜(Covered Call)’입니다. 특히 은퇴를 준비하는 50대 사이에서 “매달 월급처럼 배당금을 준다”는 소문에 인기가 대단하죠. 하지만 막상 공부해보려고 하면 ‘콜옵션 매도’, ‘프리미엄 수취’ 같은 외계어 같은 용어들 때문에 포기하기 일쑤입니다. 오늘 WealthLog(웨스로그)에서는 이 복잡한 개념을 초등학생도 이해할 수 있는 ‘희귀 포켓몬 카드’ 비유를 통해 아주 쉽게 풀어드리겠습니다.

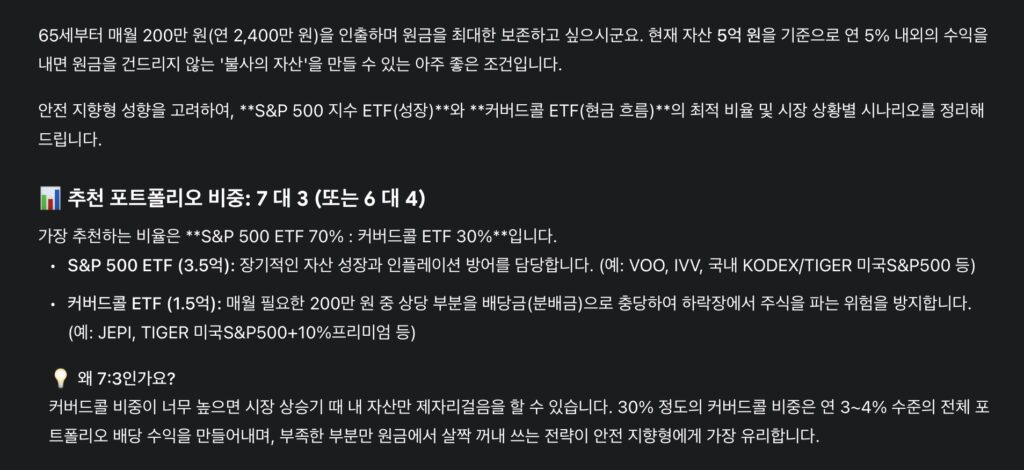

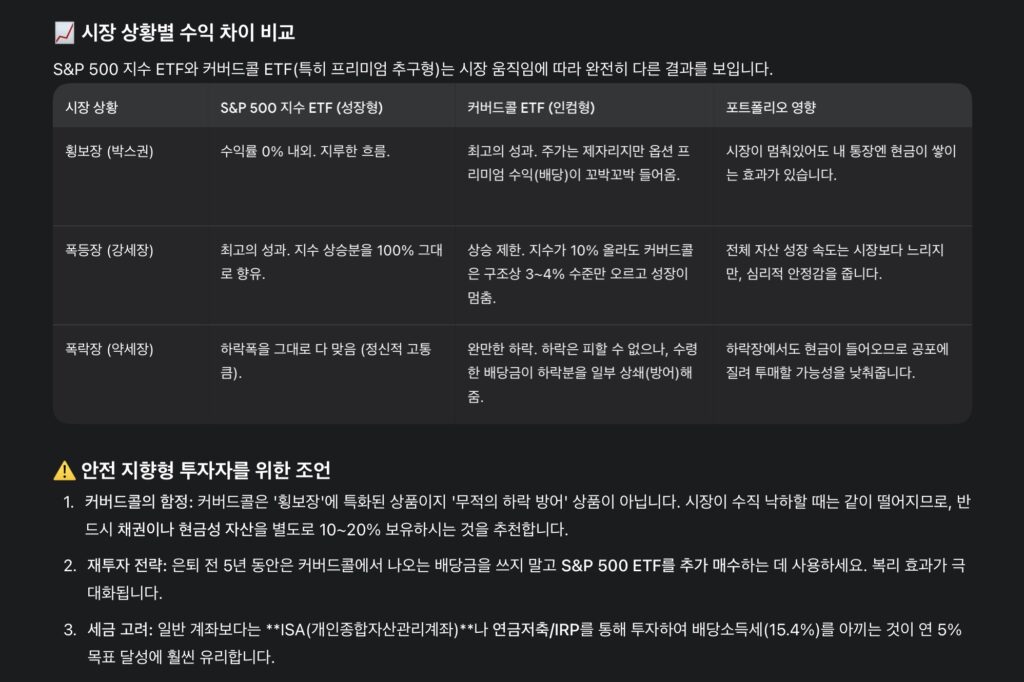

[AI 실전 프롬프트] “나의 투자 성향은 안전 지향형이고 65세부터 매달 200만 원을 쓰고 싶어. 현재 자산 5억 원 중 S&P 500 지수 ETF와 커버드콜 ETF를 몇 대 몇 비율로 섞는 게 가장 좋을까? 시장이 횡보할 때와 폭등할 때의 수익 차이도 알려줘.”

[제미나이의 답변]

이렇게 AI를 활용하면 여러분의 상황에 맞는 정교한 답변을 얻을 수 있습니다. 정확한 내 연금 현황은 금융감독원 통합연금포털에서 확인하여 AI에게 알려주세요.

결론: 욕심을 조금 버리고 안정을 선택하는 기술

다른 블로거분께서 50세 이하는 커버드콜을 하지 말라는 의미를 이 글을 작성하며 알게되었습니다. 연금저축이 지수ETF를 매수했는데 전쟁 여파로 인해 거의 마이너스까지 온 상태입니다. 다음 연금저축 매수 시 커버드콜에 한번 도전해 보려 합니다. 결과는 일년 정도 후에 제가 알려드리겠습니다.

커버드콜은 ‘대박’을 포기하는 대신 ‘꾸준함’을 선택하는 아주 지혜로운 투자 방법입니다. 마치 매달 임대료를 받는 월세 아파트처럼 내 주식을 운용하는 것이죠. 오늘 배운 포켓몬 카드 비유를 가족들에게 설명해 보세요. 이해가 가신다면 여러분은 이미 커버드콜 전문가가 될 준비가 된 것입니다.

성공적인 노후 준비를 위해 더 자세한 [인출 로드맵]이 궁금하시다면 WealthLog의 다른 글도 참고해 보시기 바랍니다. 더 정확한 세금 정보는 국세청 홈택스에서 확인하실 수 있습니다.

※ 본 글은 정보 제공 목적으로 작성되었으며, 투자 판단은 반드시 본인의 상황에 맞게 전문가와 상담 후 결정하시기 바랍니다.